事業承継の安心手引 2026年度版

|

◎ 対策の基本と応用方法、関連法・税制などの

勘所をコンパクトかつ丁寧に解説し、

留意事項や計算例も充実!

◎ オーナーの保有株式・資産等の状況、

承継計画の大まかなイメージを記入できる

メモ欄も!

◎ 見開き構成を主としたA4判の大型本で、 ポイントがつかみやすく手頃!

|

【執 筆】 辻・本郷 税理士法人

【特別執筆協力】

みどり合同税理士法人 理事長 公認会計士・税理士 三好 貴志男

シームアライアンス株式会社 代表取締役 公認会計士 滝澤 康之

東京共同会計事務所 パートナー 税理士 鈴木 寛

奧野総合法律事務所 パートナー 弁護士 櫻庭 広樹

【表紙イラスト】玉津 多里

【 デザイン 】株式会社アイシーエム

|

◆仕様:

A4判(ソフトカバー) 95頁

表紙カラー / 本文2色 |

◆発行:2026年6月 ◆ISBN:978-4-908639-11-1 ◆定価:1,100円(本体1,000円+税10%) |

平成25年に発刊された『事業承継の安心手引』は、おかげさまで好評を博して

創刊 14年目を迎え、このたび2026度版を刊行することとなりました。

| 【累計発行部数】 247,500部 (平成25年度版から2025年度版まで) |

[総頁数は対2025年度版増減±0]

◆1頁分の新項目を掲載

【(2)デメリットと留意点】に次の2項目を加筆/2頁増

■個人法人間売買(本対策例活用の場合の取引)において

令和8年3月25日付の国税庁の法令解釈通達「財産評価基本通達の一部改正に

目 次

★☆★印: 前年度版からの主な変更項目

(新設項目の頁 / 重要事項の加筆等の変更のある主な頁)

●事業承継のベストシナリオ

~オーナーが事業承継対策に着手したきっかけは?~ (画像をクリックすると拡大します)

●最適な対策の選び方

~どの対策で事業承継をしますか?~

(A)まずはお金をかけずに『稼ぐ力』を承継させる

~納税・借入れ等の負担を軽減させるためにも、計画的にタイミング良く~

■お金をかけずに引き継げるものはたくさんある

■個人の有する『稼ぐ力』の承継も重要

(B)事業承継における経営権や相続をめぐる紛争の予防策 ★☆★【タイトル変更

●事業承継の基本対策例

【※10種の基本対策例は次の構成で解説しています(個人事業者向けを除く)】

・こんな場合に ・対策のポイントと効果! ・対策実行の流れ(図解)

・ここが勘どころ ・対策のメリット・デメリット

・対策を実行したオーナーのご感想

[基本対策例1]役員退職金を活用した事業承継対策

[基本低作例2]持株会を活用した事業承継対策

[基本対策例3]金庫株を活用した事業承継対策

[基本対策例4]保険を活用した事業承継対策

[基本対策例5]種類株式を活用した事業承継対策

[基本対策例6]信託を活用した事業承継対策

[基本対策例7]持株会社を活用した事業承継対策 ★☆★【「(2)デメリットと留意点」

[基本対策例8]事業承継を目的としたファンドの活用による対策

[基本対策例9]MBOを活用した事業承継対策

[基本対策例10]M&Aを活用した事業承継対策

後継予定者への支援強化で

■地域一体となっての後継者支援の動き

備える対策の切り札⁉

Ⅰ.属人的株式とは

Ⅱ.事業承継における属人的株式の活用例とその着眼点

Ⅰ.取締役(役員)と従業員、取引金融機関の考え・気持ちの確認

Ⅱ.買い手候補への株式または事業の譲渡を決断するうえでの条件設定

Ⅲ.希望どおりの買い手が見つからない場合の対処策(心構え)

Ⅰ.M&A支援機関の特色を見極める

Ⅱ.M&A支援機関と担当者個人の能力(想像力・判断力・提案力・誠実性)を見極める

[事業は承継されたものの、その後数年で経営難に陥ったケース]

[後継者に継ぐ気はあったが、諦めて方針転換せざるを得なくなったケース]

●事業承継に係る基本税制のポイント

1 納税猶予制度の適用要件 ★☆★【税制改正(特例承継計画の提出期限の延長)

に伴う提出期限の改訂】

2 贈与税の納税猶予から相続税の納税猶予への切替え

3 特例措置の利用における利便性の要点

4 特例承継計画の確認申請手続きと認定支援機関の重要性

5 制度活用の主なメリット・デメリット

6 納税猶予期限の確定と猶予税額免除

7 納税猶予制度の利用を考える前に確認しておくべき留意事項

[個人事業者向け]

1 個人事業者の事業用資産に係る納税猶予制度 ★☆★【税制改正(個人事業

2 個人版事業承継税制の利用を検討するうえでの留意点

① 非上場株式の評価方法

1 非上場株式の評価方法

2 原則的評価方式による評価

3 類似業種比準価額方式による評価額の計算

4 純資産価額方式による評価額の計算 ★☆★【一部改訂(純資産価額方式の

5 特定会社の株式の評価 38%控除)】

6 配当還元方式による評価額の計算

② 非上場株式の適正価額による取引

③ 非上場株式を低額譲渡または高額譲渡した場合の税金

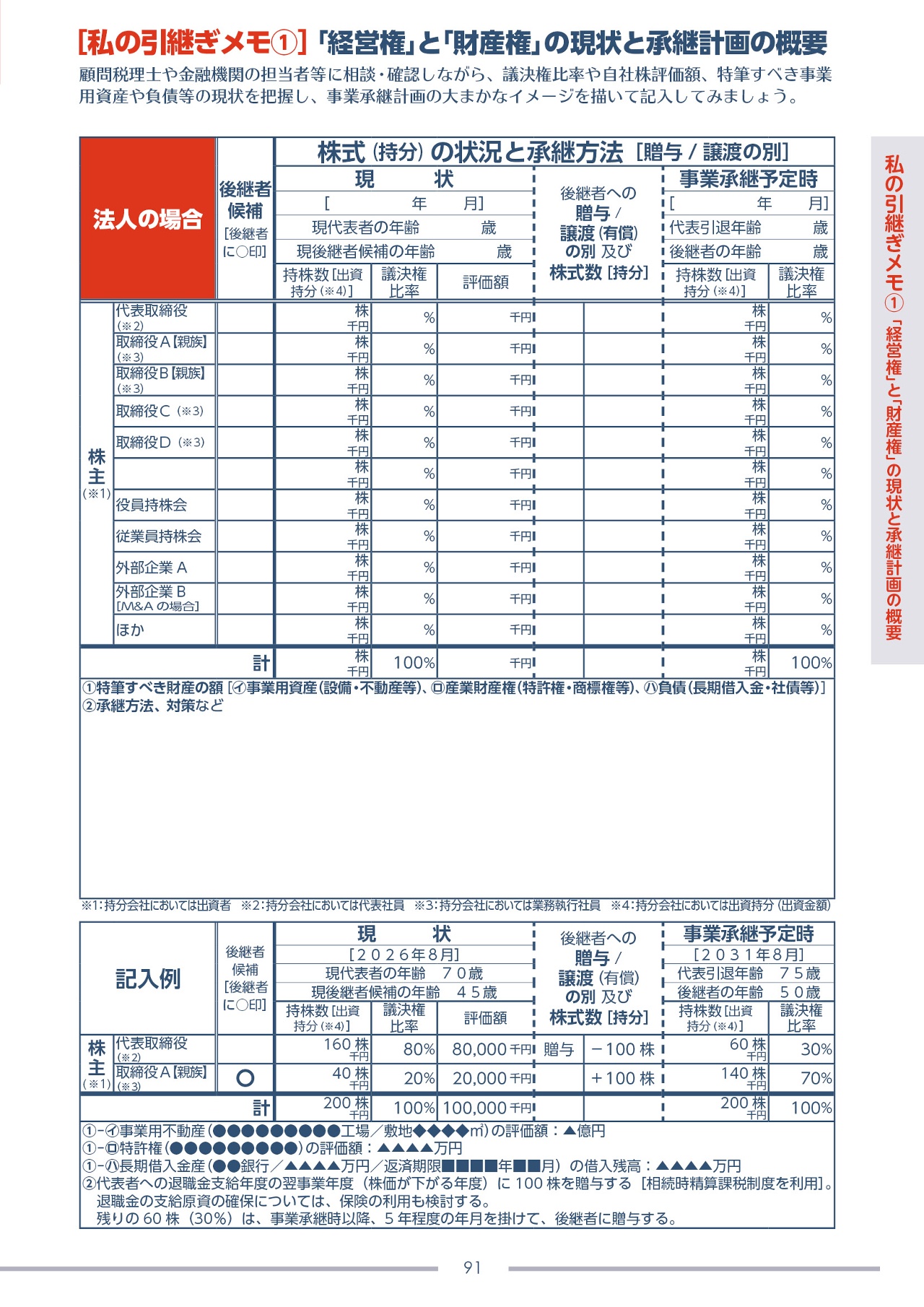

① 「経営権」と「財産権」の現状と承継計画の概要

② 知的資産の把握、資産承継に関する計画・希望

③ 現経営者個人の保有財産と課税相続財産額試算

|

法人ソリューショングループ シニアパートナー 楮原 達也

法人ソリューショングループ シニアパートナー 内田 大輔 法人ソリューショングループ パートナー 小湊 高徳 法人ソリューショングループ シニアマネージャー 山田 瞳 法人ソリューショングループ シニアマネージャー 古澤 孝祐 |

法人ソリューショングループ シニアマネージャー 市川 賀奈子

法人ソリューショングループ マネージャー 山口 貴士 法人ソリューショングループ マネージャー 鈴木 史子

法人ソリューショングループ シニアコンサルタント 岩崎 睦

法人ソリューショングループ シニアコンサルタント 鹿沼 勇介

|

特別執筆協力

|

みどり合同税理士法人 (https://www.mgrp.jp/) |

◆ジュンク堂書店(店頭在庫状況)

◆丸善(店頭在庫状況)

◆紀伊國屋書店(店頭在庫状況)

◆三省堂書店(店頭在庫状況)

※念のため、書店へのお電話にて、在庫の有無をご確認なさることをお勧めいたします。

ジュンク堂書店、丸善、紀伊國屋書店等(一部店舗除く)のほか、

東京税理士協同組合 直営売店でもお求めいただけます。

[店舗受取サービスあり]

[提携書店での受取サービスあり]

東京官書普及㈱

※弊社書籍の販売取扱い会社(取次店)/東京都官報販売所

≪法人・団体様等へ≫

E-mail (info@r-ship.com)にて、下記内容を弊社までご連絡くださいますよう

お願い申し上げます。

確認でき次第、担当者から折り返しご連絡申し上げます。

①法人・団体名、②ご担当者様の所属部署・役職、③氏名、④ご連絡先(電話番号、E-mailアドレス)、⑤必要部数(ご購入を検討されている部数)、⑥送付先ご住所

※大手銀行様等、一部の企業様等からのご注文につきましては、ご要望にお応えすることが

できない場合がございますので、あらかじめご了承くださいますようお願い申し上げます。

≪書店様へ≫

書店様からのご注文は、書店様専用 注文書 にて承ります。

★『事業承継の安心手引 2025年度版』はこちら

★『事業承継の安心手引 2024年度版』はこちら

★『事業承継の安心手引 2023年度版』はこちら

★『事業承継の安心手引 2022年度版』はこちら

★『事業承継の安心手引 2021年度版』はこちら

★『事業承継の安心手引 2020年度版』はこちら

★『事業承継の安心手引 2019年度版』はこちら

★『事業承継の安心手引 平成30年度版』はこちら

★『事業承継の安心手引 平成29年度版』はこちら

★『事業承継の安心手引 平成28年度版』はこちら

★『事業承継の安心手引 平成27年度版』はこちら

★『事業承継の安心手引 平成26年度版』はこちら

★『事業承継の安心手引 平成25年度版』はこちら